Hơn một nửa phụ tùng ô tô trên thế giới đến từ Trung Quốc

11 lượt xem

Chuỗi Cung Ứng Phụ Tùng Ô Tô Trung Quốc Và Tương Lai Thị Trường Xe Điện

Đối với các nhà quản trị doanh nghiệp phân phối phụ tùng ô tô, chủ tổng kho hoặc chuỗi garage quy mô lớn, mọi quyết định điều phối dòng vốn đều chịu sự chi phối chặt chẽ bởi cấu trúc kinh tế vĩ mô toàn cầu. Trong bối cảnh địa chính trị phức tạp, linh kiện phương tiện giao thông không còn là một mặt hàng thương mại đơn thuần, mà đã trở thành một vũ khí địa kinh tế (Geo-economic weapon) chi phối ngành công nghiệp cơ khí toàn cầu.

Theo các báo cáo chiến lược từ hãng thông tấn Bloomberg và dữ liệu cập nhật từ Tổng cục Hải quan Trung Quốc, quốc gia này hiện kiểm soát gần một nửa tổng giá trị chuỗi cung ứng phương tiện giao thông đường bộ trên thế giới. Ước tính từ các chuyên gia phân phối quốc tế cho thấy, có tới ít nhất 15% tổng số linh kiện cấu thành trên mọi chiếc xe lưu hành toàn cầu hiện nay — bất kể thuộc thương hiệu Âu, Mỹ hay Nhật — có xuất xứ trực tiếp hoặc gián tiếp từ chuỗi cung ứng của Trung Quốc.

Theo các báo cáo chiến lược từ hãng thông tấn Bloomberg và dữ liệu cập nhật từ Tổng cục Hải quan Trung Quốc, quốc gia này hiện kiểm soát gần một nửa tổng giá trị chuỗi cung ứng phương tiện giao thông đường bộ trên thế giới. Ước tính từ các chuyên gia phân phối quốc tế cho thấy, có tới ít nhất 15% tổng số linh kiện cấu thành trên mọi chiếc xe lưu hành toàn cầu hiện nay — bất kể thuộc thương hiệu Âu, Mỹ hay Nhật — có xuất xứ trực tiếp hoặc gián tiếp từ chuỗi cung ứng của Trung Quốc.

1. Góc Nhìn Kinh Tế Học Vĩ Mô: 3 Trụ Cột Tạo Nên "Pháo Đài" Chi Phí Trung Quốc

Sự thống trị của Trung Quốc không còn dựa trên yếu tố nhân công giá rẻ, vốn đã dịch chuyển mạnh mẽ sang các quốc gia Nam Á và Châu Phi. Dưới lăng kính kinh tế học vĩ mô, năng lực đè bẹp giá sỉ của Trung Quốc được xây dựng vững chắc dựa trên 3 nền tảng lý thuyết cấu trúc:

Lợi thế quy mô động (Dynamic Economies of Scale) và Khấu hao cận biên tối ưu

- Số liệu thực tế: Số liệu chính thức từ Hiệp hội các nhà sản xuất ô tô Trung Quốc (CAAM) xác nhận tổng sản lượng tiêu thụ xe nội địa của nước này đã thiết lập cột mốc kỷ lục lên tới 34,4 triệu xe. Đồng thời, năng lực xuất khẩu phương tiện nguyên chiếc của quốc gia này đang hướng tới mốc khổng lồ 10 triệu xe.

- Ứng dụng kinh tế học: Dựa theo Định luật Wright (Wright's Law) về đường cong học tập, cứ mỗi khi sản lượng tích lũy tăng gấp đôi, chi phí sản xuất lại giảm theo một tỷ lệ cố định. Việc vận hành với quy mô hàng triệu đơn vị sản phẩm mỗi ngày giúp các nhà máy Tier-1 của Trung Quốc khấu hao toàn bộ chi phí nghiên cứu phát triển (R&D) và khuôn mẫu chính xác (Die & Mold) gần như ngay lập tức. Chi phí cận biên (Marginal Cost) để sản xuất thêm một đơn vị phụ tùng tiệm cận về sát mức giá nguyên liệu thô đầu vào.

Lý thuyết hố tụ công nghiệp (Industrial Sinks) và Cụm ngành tích hợp dọc (Vertically Integrated Clusters)

- Tại các tỉnh trọng điểm kinh tế như Chiết Giang (hệ thống truyền động), Quảng Đông (linh kiện điện tử) hay Giang Tô (hệ thống treo), Trung Quốc áp dụng mô hình cụm ngành tích hợp sâu sắc.

- Toàn bộ cấu trúc thượng - trung - hạ nguồn của một chi tiết máy (từ xưởng đúc áp lực, nhà máy gia công CNC đến đơn vị làm xử lý bề mặt) đều nằm gọn trong bán kính "1 giờ di chuyển". Cấu trúc này triệt tiêu hoàn toàn Chi phí giao dịch (Transaction Costs) và phí tổn logistics trung gian theo lý thuyết kinh điển của nhà kinh tế học Ronald Coase. Nó cho phép các tổng kho vận hành trơn tru mô hình cung ứng Just-In-Time (JIT) với độ trễ gần như bằng không.

Độc quyền thượng nguồn tinh chế vật liệu và "Bẫy tiêu chuẩn kỹ thuật"

- Một cuộc điều tra chuyên sâu của Reuters khẳng định: Trung Quốc đã hoàn thành việc thiết lập "Bẫy tài nguyên toàn cầu". Quốc gia này kiểm soát hơn 70% năng lực tinh chế tinh quặng Lithium, Coban, Nickel và trên 90% sản lượng nam châm vĩnh cửu (Neodymium) cho motor điện.

- Bằng cách siết chặt hạn ngạch xuất khẩu thượng nguồn, Bắc Kinh nắm quyền định đoạt giá sàn của toàn bộ hệ thống phụ tùng xe thế hệ mới (EV/HEV) trên toàn thế giới, điển hình là sự chi phối thị phần của hai tập đoàn khổng lồ CATL và BYD. Theo báo cáo từ Boston Consulting Group (BCG), các nhà cung ứng Trung Quốc đã chính thức vượt qua các đối thủ châu Âu về tỷ suất lợi nhuận ròng nhờ việc làm chủ các công nghệ lõi này.

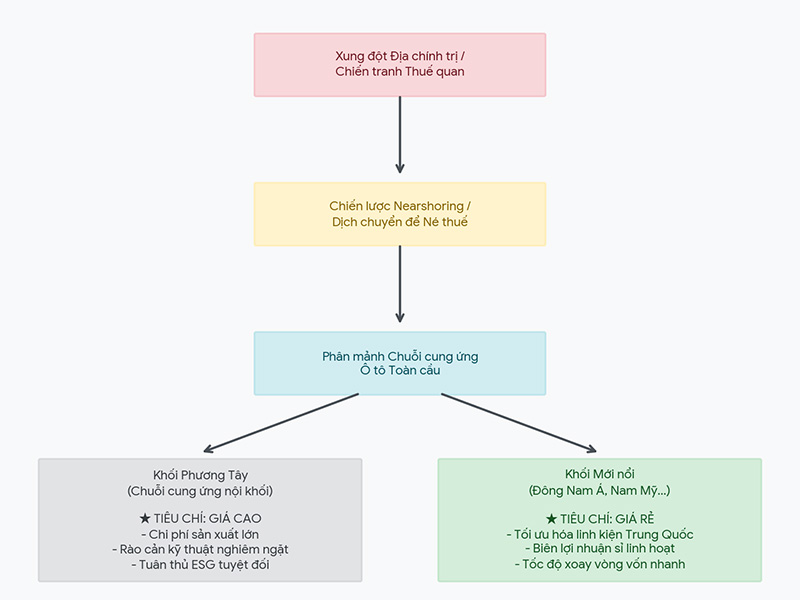

Phân Tích Rủi Ro Hệ Thống: "Bình Minh" Của Kỷ Nguyên Phân Mảnh Khối

Dù có lợi thế giá thành tối ưu, chuỗi cung ứng này đang bộc lộ những rạn nứt cấu trúc nghiêm trọng trước áp lực địa chính trị toàn cầu.

- Áp lực từ cuộc chiến giá cả nội địa (Domestic Price War Spillover): Phân tích tài chính dữ liệu từ Reuters chỉ ra rằng cuộc chiến giá xe khốc liệt tại đại lục đã đẩy biên lợi nhuận gộp toàn ngành của các nhà sản xuất ô tô nội địa Trung Quốc xuống mức rất thấp (chỉ còn khoảng 3% - 5%). Để bù đắp dòng tiền tài chính và giải vây tồn kho, các tập đoàn Trung Quốc đang áp dụng chính sách "Phân biệt giá quốc tế" (International Price Discrimination): đẩy mạnh giá trị kim ngạch xuất khẩu phụ tùng ra nước ngoài (với mức đỉnh điểm đạt 9,1 tỷ USD/tháng), neo giá bán xuất khẩu cao hơn từ 40% - 60% so với giá bán sỉ nội địa nhằm lấy lợi nhuận biên giới "gánh" lỗ cho mảng lắp ráp xe trong nước.

- Kịch bản phân tách chuỗi (Decoupling) và phân mảnh khối: Hãng thông tấn Bloomberg nhận định các lệnh áp thuế bảo hộ lũy tiến từ Mỹ (lên tới 60%) và Đạo luật cơ chế điều chỉnh biên giới carbon (CBAM) của EU đang buộc chuỗi cung ứng ô tô phân rã thành các khối địa lý độc lập. Các doanh nghiệp phụ tùng Trung Quốc đang bắt buộc phải chuyển dịch từ mô hình xuất khẩu linh kiện thuần túy sang mô hình "Nearshoring" (xây dựng nhà máy khép kín có cả R&D tại các nước thứ ba như Mexico, Thái Lan và Việt Nam) nhằm giữ chứng nhận xuất xứ (C/O) an toàn. Sự dịch chuyển này làm gia tăng mạnh mẽ rủi ro biến động tỷ giá kép (USD/CNY/VND) đối với các tổng kho nhập khẩu sỉ.

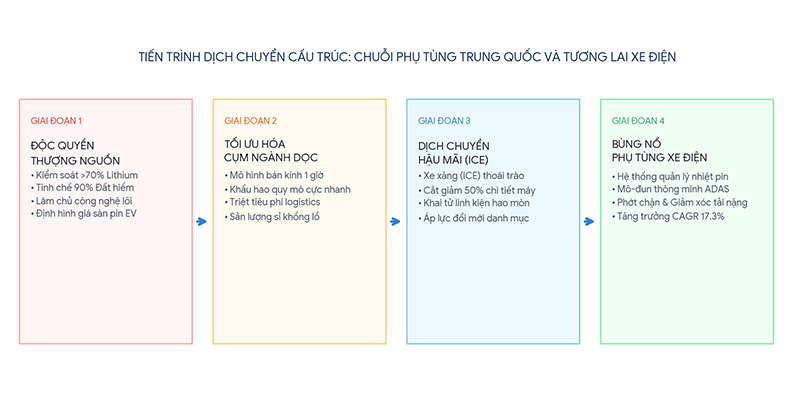

Dự Báo Cục Diện "Thị Trường Hậu Mãi" (Aftermarket) Khi Xe Điện (EV) Bùng Nổ

Xu hướng "xanh hóa" toàn cầu thông qua cam kết giảm phát thải và sự thâm nhập mạnh mẽ của xe điện điện điện (BEV) đang tạo ra một cuộc cách mạng mang tính phá hủy đối với các nhà kinh doanh phụ tùng truyền thống. Khi cấu trúc phương tiện thay đổi, bản đồ doanh số của thị trường hậu mãi (Aftermarket) sẽ bị vẽ lại hoàn toàn:

Sự sụt giảm mang tính cấu trúc của linh kiện cơ khí truyền thống (ICE)

- Cắt giảm 50% số lượng chi tiết: Một chiếc xe động cơ đốt trong (ICE) truyền thống có cấu trúc cơ khí cực kỳ phức tạp với khoảng 30.000 chi tiết, từ trục khuỷu, piston, hệ thống xé-măng đến hộp số nhiều cấp. Ngược lại, xe điện (EV) tối giản hóa hệ thống truyền động và chỉ sở hữu khoảng 15.000 chi tiết.

- Khai tử danh mục hàng tiêu hao cũ: Sự dịch chuyển này đồng nghĩa với việc các danh mục phụ tùng vốn là dòng tiền cốt lõi cho các tổng kho hiện nay — bao gồm bugi, béc phun nhiên liệu, dây curoa cam, bộ lọc dầu, két nước tuần hoàn và đặc biệt là hệ thống ống xả — sẽ bước vào chu kỳ suy thoái doanh số dài hạn và biến mất dần khi tỷ lệ xe xanh hóa đạt các mốc chuyển đổi mới tại Đông Nam Á.

Sự bùng nổ của nhóm linh kiện công nghệ cao và hệ thống điện tử thông minh

- Hệ thống quản lý nhiệt độ Pin (Thermal Management System): Pin xe điện chiếm tới 40% cấu trúc chi phí của chiếc xe. Để tối ưu tuổi thọ pin, hệ thống làm mát bằng dung dịch phức tạp (bao gồm bơm nước điện tử, van tiết lưu điện từ, cảm biến nhiệt độ phân lớp) sẽ trở thành nhóm linh kiện tiêu hao mới có nhu cầu thay thế sỉ rất cao khi xe bước vào tuổi thọ từ năm thứ 4 trở đi.

- Phần cứng ADAS và Buồng lái thông minh: Xu hướng xe xanh luôn song hành với công nghệ thông minh. Nhu cầu tiêu thụ các thiết bị Aftermarket công nghệ cao như cảm biến Radar, camera độ phân giải cao cho hệ thống hỗ trợ lái nâng cao (ADAS), màn hình hiển thị HUD và hộp điều khiển mô-đun trung tâm (Gateway ECU) sẽ tăng trưởng với tốc độ kỷ lục để đáp ứng các giải pháp phần mềm lõi xe thông minh.

- Hệ thống phanh tái tạo (Regenerative Braking): Nhờ cơ chế phanh bằng motor để thu hồi năng lượng, tần suất mài mòn vật lý của má phanh và đĩa phanh trên xe điện giảm tới 50% - 70% so với xe xăng. Các nhà kinh doanh phụ tùng gầm sẽ chứng kiến sự sụt giảm doanh số má phanh truyền thống, nhưng được bù đắp bởi nhu cầu thay thế các linh kiện cao su kỹ thuật cao, phớt chặn dầu chân máy và hệ thống giảm xóc chịu lực nặng hơn do trọng lượng pin xe điện rất lớn.

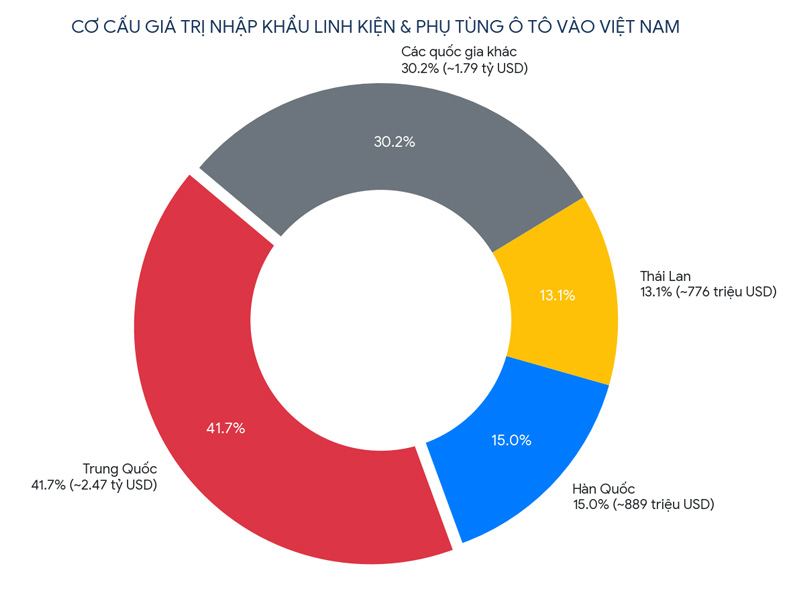

Thực Trạng Thị Trường Việt Nam: Sự Lệ Thuộc Mang Tính Cơ Cấu

Đối với thị trường Việt Nam, số liệu thống kê thực tế từ Tổng cục Hải quan Việt Nam phản ánh rõ nét áp lực thâm hụt thương mại ngành công nghiệp hỗ trợ:

- Sự phụ thuộc dòng vốn sỉ: Nhóm hàng linh kiện và phụ tùng ô tô nhập khẩu từ Trung Quốc chiếm tỷ trọng áp đảo 41,7% tổng giá trị nhập khẩu của Việt Nam, đạt kim ngạch cơ cấu lên tới hơn 2,47 tỷ USD. Toàn bộ hệ thống phân phối sỉ tại Việt Nam về bản chất là phần kéo dài của các tổng kho chuỗi cung ứng tại Quảng Châu, Thâm Quyến và Đông Quản. Việt Nam hiện cũng nằm trong nhóm các thị trường có tốc độ tăng trưởng nhập khẩu linh kiện từ Trung Quốc nhanh nhất thế giới.

- Bẫy giá trị gia tăng thấp: Ngành công nghiệp hỗ trợ nội địa Việt Nam bị kẹt ở phân khúc đáy của chuỗi giá trị (gia công thô, làm vỏ nhựa, bộ dây điện đơn giản) với biên lợi nhuận dưới 5%. Toàn bộ các cấu phần cốt lõi có hàm lượng kỹ thuật cao (hộp số, tổng phanh ABS, cảm biến trục cam, hộp điều khiển ECU) hiện tại đều phải nhập khẩu 100%. Khi làn sóng xanh hóa và xe điện Trung Quốc đổ bộ mạnh mẽ vào Đông Nam Á, nếu các nhà kinh doanh sỉ trong nước không chủ động chuyển dịch danh mục sản phẩm sang linh kiện điện tử thông minh, rủi ro bị đào thải khỏi chuỗi giá trị dịch vụ hậu mãi trị giá 3 tỷ USD của Việt Nam là rất lớn.

Tóm lại

Dưới góc nhìn kinh tế học cấu trúc, thế độc tôn của chuỗi cung ứng phụ tùng ô tô Trung Quốc là một hằng số cố định khó thay đổi trong ngắn hạn. Tuy nhiên, làn sóng xanh hóa và kỷ nguyên xe điện đang tạo ra một "bộ lọc" tái định hình lại toàn bộ cấu trúc phân phối hàng hậu mãi (Aftermarket). Những doanh nghiệp phân phối biết nhìn xa trông rộng, chủ động rút dần dòng vốn khỏi các danh mục cơ khí hao mòn truyền thống để đón đầu các dải sản phẩm công nghệ cao, linh kiện quản lý nhiệt và thiết bị thông minh chắc chắn sẽ giành chiến thắng bền vững và làm chủ thị trường phụ tùng trong thập kỷ mới.